En las últimas semanas se han producido cambios importantes respecto a la novedad de TicketBAI en el País Vasco, por lo que actualizamos la situación para cumplir con la normativa sin sobresaltos.

TicketBAI en Álava

Esta es la situación a septiembre de 2021 respecto a la implantación de TicketBAI para todas las empresas del Territorio Histórico alavés.

Situación actual

El calendario no ha sido aprobado aún, si bien hay un proyecto en marcha, que ha sido publicado en el portal de transparencia de la Diputación Foral de Álava.

Hasta que no se apruebe el Decreto Foral y se publique en el BOTHA, la siguiente información es meramente orientativa (aunque tiene altas probabilidades de materializarse).

Obligatoriedad

El proyecto prevé las siguientes fases para que TicketBAI sea obligatorio, según sectores:

- 01/04/2022 Asesorías.

- 01/07/2022 Actividades profesionales y Farmacias.

- 01/10/2022 Resto de contribuyentes.

Período voluntario

Se podrá comenzar a utilizar TicketBAI de forma voluntaria a partir del 01/01/2022.

Incentivos para su implantación

La Norma 13/2021 de TicketBAI crea una deducción en cuota íntegra del 30% del importe de las inversiones y gastos efectuados.

Quienes participen voluntariamente a día 01/01/2022, verán aumentada esta deducción hasta el 60% de las inversiones y gastos efectuados, con una base máxima de 5.000 €.

Más información sobre la situación en Araba

Proyecto de reglamento.

Norma 13/2021 de TicketBAI.

TicketBAI en Guipúzcoa

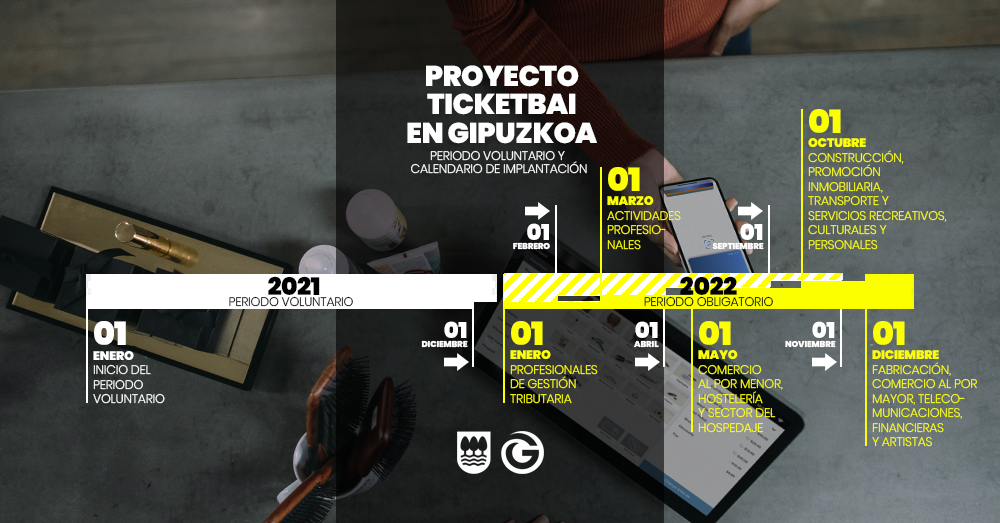

Esta es la situación a septiembre de 2021 respecto a la implantación de TicketBAI para todas las empresas del Territorio Histórico guipuzcoano.

Situación actual

La Diputación Foral de Gipuzkoa ha matizado los períodos de obligatoriedad de TicketBAI, pero en términos generales, la norma sigue adelante tal y como estaba planteada.

Obligatoriedad

La implantación obligatoria de TicketBAI se hará por fases, por sectores de actividad:

- 01/01/2022 Profesionales de gestión tributaria.

- 01/03/2022 Actividades profesionales.

- 01/05/2022 Comercio al por menor, hostelería y sector del hospedaje.

- 01/10/2022 Construcción, promoción inmobiliaria, transporte y servicios recreativos, culturales y personales.

- 01/12/2022 Fabricación, comercio al por mayor, telecomunicaciones, financieras y artistas.

Período voluntario

El período voluntario en Gipuzkoa es todo el año 2021, de forma general; pero hay distintos períodos voluntarios según el sector: un mes antes del inicio de la obligatoriedad en cada uno.

- 01/12/2021 Profesionales de gestión tributaria

- 01/02/2022 Actividades profesionales

- 01/04/2022 Comercio al por menor, hostelería y sector del hospedaje

- 01/09/2022 Construcción, promoción inmobiliaria, transporte y servicios recreativos, culturales y personales

- 01/11/2022 Fabricación, comercio al por mayor, telecomunicaciones, financieras y artistas

Incentivos para su implantación

Los contribuyentes que decidan entrar en el período voluntario podrán aplicarse una deducción que asciende al 60% del gasto realizado tanto en el IRPF como en el Impuesto sobre Sociedades, con un límite de 5.000 euros.

Más información sobre la situación en Gipuzkoa

Portal TicketBAI de Gipuzkoa.

Norma 4/2021 deTicketBAI.

TicketBAI en Vizcaya

Esta es la situación a septiembre de 2021 respecto a la implantación de TicketBAI para todas las empresas del Territorio Histórico vizcaíno.

Situación actual

La Diputación Foral de Bizkaia anunció, el pasado julio, que se aplazaba la obligatoriedad de TicketBAI.

Obligatoriedad

La implantación obligatoria de TicketBAI se hará de una vez (sin distinción de sector, facturación o cualquier otra condición) el 01/01/2024.

Período voluntario

Se podrá comenzar a utilizar TicketBAI de forma voluntaria a partir del 01/01/2022.

Incentivos para su implantación

Los contribuyentes que implanten TicketBAI durante el período voluntario, tendrán una compensación progresiva:

- Desde el 1 de enero de 2022 dispondrán de una reducción del 15% de su base imponible en IRPF o IS en los ejercicios 2022 y 2023.

- Desde el 1 de abril de 2022, la compensación será del 13% en 2022 y 2023.

- Desde el 1 de julio de 2022, del 11% en 2022 y 2023.

- Desde el 1 de octubre de 2022, del 9% en 2022 y 2023.

- Desde el 1 de enero de 2023, del 5% en 2023.

- Desde el 1 de abril de 2023, del 4% en 2023.

- Desde el 1 de julio de 2023, del 3% en 2023.

- Desde el 1 de octubre de 2023, del 2% en 2023.

También se prorroga dos años (hasta el 31/12/2023) la deducción en cuota del 30% de los gastos incurridos para adaptar los sistemas informáticos, así como si para ello se necesita adquirir nuevos equipos.

Más información sobre la situación en Bizkaia

Siguientes pasos para la implantación de TicketBAI

Desde IGN consideramos necesario que se nos comunique la intención de abordar los cambios pertinentes lo antes posible, puesto que requieren un tiempo considerable de análisis. Asimismo, es importante que se nos comunique la intención o no de entrar en el período voluntario para poder abordarlo a tiempo.

A partir de ahí, será necesario concertar una reunión individual para abordar cada caso.